論理的には為替介入するが現実は行われない

2025/04/21 19:07:16

2025年4月に入り、ドル円相場は急落した。149.95(1日始値)から 140.64(21日現在)まで円高が進行している。

当然ながら、こうした動きに伴いボラティリティは大きく上昇しているはずだ。

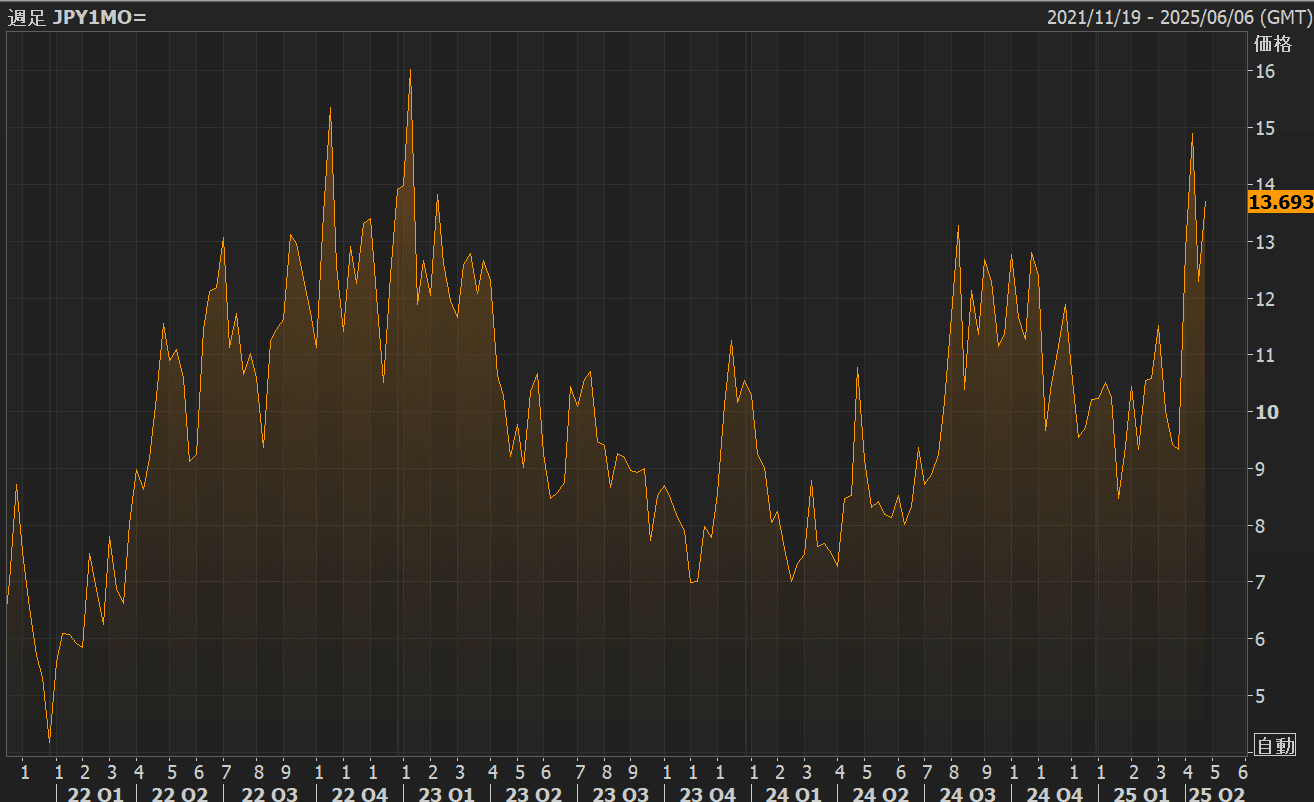

以下のグラフは、ドル円1ヵ月物ATMオプションのインプライド・ボラティリティを示している。

直近は13.693と、これは、2022年以降の水準の中でもかなり高い位置にある。

このグラフを見て、ふと思い出したことがある。2022年及び2024年、急激な円安に対して財務省・日銀は複数回にわたり円買い為替介入を実施した。理由は「急な価格変動の抑制」であり、決して「特定の価格水準の是正」が目的ではないと繰り返し説明していた。あくまで、ボラティリティ抑制のためであると。

確かに、介入が行われたのはボラティリティが急上昇したタイミングであった。(下記グラフの赤点参照)

そうであるならば、今月のようにボラティリティが急上昇している局面では論理的には円売り介入を行い抑制するのが筋ではないかと思えてくる。 だが、実際そのような介入は行われないだろう。なぜか――

為替市場は基本的に自由市場であり、特定の価格に操作すべきではないとされている。しかし実際は、当時、国際社会からの批判を受けないギリギリの範囲で、過度な円安に対し是正したいという思惑があったのではないかと推察される。

そして現在(2025年4月21日時点)140.64。極端な円安でも円高でもなく、当局の思惑通りやや円安気味のちょうど良い水準と言えることから、わざわざ「馬鹿正直に」円売り介入を行う理由は見当たらない。